Sancionada em Janeiro 2025, e regulamentada pela Lei Complementar nº 214, de 16 de janeiro de 2025, a Reforma tributária está a todo vapor para ser implementada a partir de janeiro 2026, com o intuito de unificar os impostos que atualmente possuem legislações grandes e distintas e também diminuir a guerra fiscal entre os estados.

Como vai funcionar?

Serão instituídos 3 tributos:

IBS: Imposto sobre bens e serviços – em substituição ao ICMS (Imposto sobre a Circulação de Mercadorias) de competência estadual e ao ISS (Imposto Sobre Serviços) de competência municipal;

CBS: Contribuição sobre Bens e Serviços – em substituição ao PIS, COFINS E IPI de competência da união;

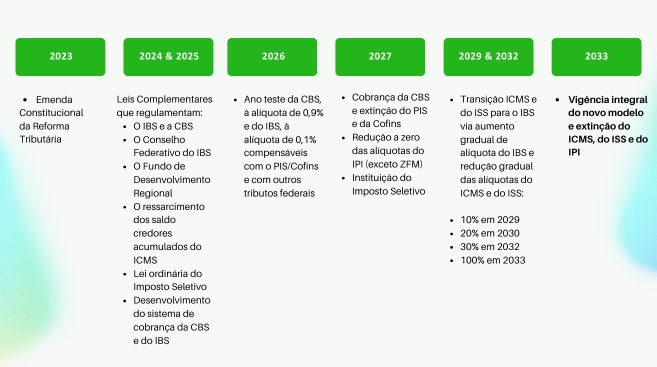

IS: Imposto seletivo – Criado para desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente, incidirá sobre produtos específicos previstos em lei. Qual será o cronograma de implementação?

IBS e CBS – sobre o que incidem?

O IBS e a CBS incidem sobre OPERAÇÕES ONEROSAS com bens ou com serviços.

Mas o que seriam essas operações onerosas?

Se referem a qualquer fornecimento de bens ou serviços com contraprestação, conforme abaixo:

- Compra e venda, troca ou permuta, dação em pagamento e demais espécies de alienação;

- Locação, licenciamento, concessão, cessão;

- Mútuo oneroso e doação com contraprestação em benefício do doador;

- Arrendamento, inclusive mercantil e prestação de serviços de modo geral.

O IBS e a CBS incidem sobre qualquer operação com bem ou com serviço realizada pelo contribuinte, incluindo aquelas realizadas com ativo não circulante ou mesmo que seja atividade econômica não habitual.

Mesmo havendo a incidência do IBS e da CBS sobre as operações citadas acima, permanece ainda a cobrança de demais impostos que continuam ativos, ou seja, que não foram substituídos pelo IBS e a CBS, como por exemplo, o ITCD – Imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos e o ITBI – Imposto sobre a Transmissão Inter Vivos de Bens Imóveis e Direitos, a depender do tipo de operação. Além dos casos citados acima, O IBS e a CBS também incidem sobre as operações abaixo, que demandam um maior planejamento tributário para não haver cobranças inesperadas:

- Fornecimento não oneroso ou a valor inferior ao de mercado de bens e serviços;

- Fornecimento de brindes e bonificações, exceto as que forem fornecidas com documento fiscal comprobatório e que não dependam de evento posterior;

- Transmissão, pelo contribuinte, para sócio ou acionista que não seja contribuinte no regime regular, por devolução de capital, dividendos innatura ou de outra forma, de bens cuja aquisição tenham permitido a apropriação de créditos pelo contribuinte, inclusive na produção; e

- Demais fornecimentos não onerosos ou a valor inferior ao de mercado de bens e serviços por contribuinte a parte relacionada – – um ponto de atenção para os mútuos entre partes relacionadas que por ventura não tenha juros na operação.

E o que seriam partes relacionadas para fins da Lei complementar da Reforma tributária?

São consideradas partes relacionadas:

- A empresa controladora e as suas controladas, assim como as coligadas;

- As entidades incluídas nas demonstrações financeiras consolidadas ou que seriam incluídas caso o controlador final do grupo multinacional de que façam parte preparasse tais demonstrações;

- As entidades, quando uma delas possuir o direito de receber, direta ou indiretamente, no mínimo 25% (vinte e cinco por cento) dos lucros da outra ou de seus ativos em caso de liquidação;

- As entidades que estiverem, direta ou indiretamente, sob controle comum ou em que o mesmo sócio, acionista ou titular detiver 20% (vinte por cento) ou mais do capital social de cada uma;

- As entidades em que os mesmos sócios ou acionistas, ou os seus cônjuges, companheiros, parentes, consanguíneos ou afins, até o terceiro grau, detiverem no mínimo 20% (vinte por cento) do capital social de cada uma; e

- A entidade e a pessoa física que for cônjuge, companheiro ou parente, consanguíneo ou afim, até o terceiro grau, de conselheiro, de diretor ou de controlador daquela entidade.

Mas afinal, como se preparar para a Reforma tributária?

Acompanhe nossas publicações no blog e nas nossas páginas do Instagram @andiaranoronhamenezes e @alfacont.digital e mantenha-se atualizado durante esse processo que está apenas começando!

Por: Andiara Noronha Menezes

Contadora a 12 anos e Especialista na área tributária

A Reforma Tributária chegou. E agora?

Fique à frente das mudanças e prepare seu negócio desde já. Acompanhe nossas análises exclusivas aqui no blog e siga nosso Instagram para não perder nenhuma atualização durante essa transição.

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.